Die Bilanzierung ist ein zentraler Bestandteil des betrieblichen Rechnungswesens und dient der systematischen Erfassung, Bewertung und Darstellung der finanziellen Lage eines Unternehmens. Sie mündet im Jahresabschluss, der das Vermögen, die Schulden und das Eigenkapital zu einem bestimmten Stichtag gegenüberstellt. Ziel der Bilanzierung ist es, ein klares und gesetzlich geregeltes Bild über die wirtschaftliche Situation eines Unternehmens zu vermitteln – sowohl für interne Entscheidungen als auch für externe Interessengruppen wie Investoren, Banken oder Behörden.

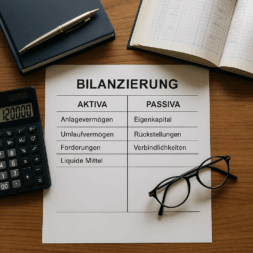

Im Mittelpunkt steht die Bilanz, die aus zwei Seiten besteht:

den Aktiva und den Passiva. Auf der Aktivseite werden die Vermögenswerte erfasst, also alle materiellen und immateriellen Güter, die dem Unternehmen zur Verfügung stehen. Dazu zählen Anlagen, Maschinen, Vorräte, Forderungen gegenüber Kunden und liquide Mittel. Die Passivseite zeigt hingegen, woher die Mittel stammen – also die Schulden gegenüber Dritten (Verbindlichkeiten) und das Eigenkapital der Eigentümer. Das grundlegende Prinzip der Bilanz lautet: Aktiva = Passiva. Beide Seiten müssen stets im Gleichgewicht stehen, da jeder Vermögenswert eine Finanzierungsquelle besitzt.

Die Bilanzierung erfolgt nach klaren gesetzlichen Vorgaben. Maßgeblich sind insbesondere die Regelungen des Handelsgesetzbuches (HGB), vor allem § 242 HGB, der die Pflicht zur Aufstellung einer Bilanz regelt, und § 266 HGB, der den Aufbau und die Gliederung der Bilanz vorschreibt. Diese Vorschriften stellen sicher, dass alle Unternehmen vergleichbare und transparente Jahresabschlüsse vorlegen. Der Stichtag für die Bilanzierung ist in der Regel das Ende eines Geschäftsjahres.

Nicht jedes Unternehmen ist jedoch bilanzierungspflichtig. Grundsätzlich müssen alle im Handelsregister eingetragenen Unternehmen, wie Kapitalgesellschaften (z. B. GmbH, AG) und größere Personengesellschaften, eine Bilanz erstellen. Einzelunternehmen unterliegen erst dann der Bilanzierungspflicht, wenn sie bestimmte Umsatz- oder Gewinngrenzen überschreiten – derzeit mehr als 800.000 € Jahresumsatz oder 80.000 € Jahresgewinn. Dennoch kann auch eine freiwillige Bilanzierung sinnvoll sein, etwa um die finanzielle Lage genauer zu analysieren, Kredite zu beantragen oder potenzielle Investoren zu überzeugen.

Zentral für die Bilanzierung sind die Grundsätze ordnungsmäßiger Buchführung (GoB). Diese stellen sicher, dass die Buchführung nachvollziehbar, vollständig und richtig ist. Jeder Geschäftsvorfall muss zeitgerecht, wahrheitsgetreu und systematisch dokumentiert werden. Fehlerhafte oder unvollständige Aufzeichnungen können nicht nur zu falschen Bilanzergebnissen führen, sondern auch rechtliche Konsequenzen nach sich ziehen.

Darüber hinaus unterliegt die Bilanzierung bestimmten formalen und zeitlichen Anforderungen. So müssen Geschäftsunterlagen nach § 257 HGB über festgelegte Fristen aufbewahrt werden: Geschäftsbriefe mindestens sechs Jahre, Buchungsbelege, Inventare und Rechnungen sogar zehn Jahre. Diese Aufbewahrungspflichten dienen der Nachprüfbarkeit und Transparenz der Unternehmensführung.

Zusammengefasst ist die Bilanzierung ein strukturiertes, gesetzlich geregeltes Verfahren zur Darstellung der finanziellen Lage eines Unternehmens. Sie bildet die Grundlage für betriebswirtschaftliche Entscheidungen, steuerliche Bewertungen und die Kommunikation mit externen Interessengruppen. Durch die Einhaltung der gesetzlichen Vorschriften und der Grundsätze ordnungsmäßiger Buchführung gewährleistet sie eine verlässliche, objektive und vergleichbare Darstellung der Unternehmensverhältnisse.