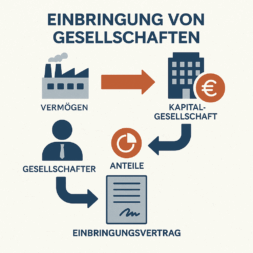

Die Einbringung von Gesellschaften, auch als Einbringung von Unternehmensteilen bekannt, bezeichnet die Übertragung von Vermögenswerten – etwa Betrieben, Teilbetrieben oder Mitunternehmeranteilen – in eine Kapitalgesellschaft oder Genossenschaft gegen die Gewährung von Gesellschaftsrechten. Es handelt sich um einen gesellschaftsrechtlichen Vorgang, bei dem ein Gesellschafter sein Vermögen (z. B. ein Unternehmen) in eine andere Gesellschaft einbringt und im Gegenzug Anteile oder eine Erhöhung seiner Beteiligung an der übernehmenden Gesellschaft erhält.

Ablauf und Beteiligte:

Die Einbringung umfasst drei zentrale Elemente: den Einbringenden, die übernehmende Gesellschaft und die Sacheinlage. Der Einbringende ist die natürliche oder juristische Person, die ihr Vermögen überträgt. Die übernehmende Gesellschaft ist eine Kapitalgesellschaft (z. B. GmbH oder AG) oder eine Genossenschaft, die dieses Vermögen übernimmt. Die Vermögensübertragung erfolgt typischerweise als Sacheinlage – das heißt, nicht in Geldform, sondern durch die Übertragung von betrieblichen Werten.

Als Gegenleistung erhält der Einbringende neue Anteile an der aufnehmenden Gesellschaft oder eine Erhöhung seiner bestehenden Beteiligung. So kann ein Unternehmer beispielsweise sein Einzelunternehmen in eine GmbH einbringen und erhält dafür Geschäftsanteile an der GmbH.

Steuerliche Behandlung:

Die Einbringung hat erhebliche steuerliche Folgen. Für den Einbringenden ist vor allem relevant, wie das eingebrachte Vermögen bewertet wird. In der Regel erfolgt die Bewertung zu dem Wert, der bisher steuerlich beim Einbringenden angesetzt wurde, was auch die sogenannten stillen Reserven (nicht bilanzierte Wertsteigerungen) einschließt. Die übernehmende Gesellschaft kann – auf Antrag – diese bisherigen Buchwerte als Anschaffungskosten ansetzen. Dadurch wird eine sofortige Besteuerung der stillen Reserven vermieden, sie werden stattdessen in die neue Gesellschaft „überführt“ und erst beim späteren Verkauf oder bei einer Liquidation steuerlich erfasst.

Die rechtliche Grundlage für die steuerliche Behandlung der Einbringung findet sich in den §§ 20 bis 23 des Umwandlungssteuergesetzes (UmwStG). Diese Regelungen unterscheiden sich je nach Art des eingebrachten Vermögens (Betrieb, Teilbetrieb oder Mitunternehmeranteil) und sehen verschiedene Voraussetzungen und Rechtsfolgen vor.

Zivilrechtliche Voraussetzungen:

Zivilrechtlich handelt es sich bei der Einbringung um ein Rechtsgeschäft zwischen dem Einbringenden und der Gesellschaft. Sie setzt einen notariell beurkundeten Einbringungsvertrag voraus, in dem genau geregelt ist, welche Vermögenswerte übertragen werden und welche Gegenleistung (z. B. Geschäftsanteile) der Einbringende erhält. Die Einbringung unterliegt sowohl dem Gesellschaftsrecht als auch dem Sachenrecht.

Beispielhafte Anwendung:

Ein typisches Beispiel ist ein Einzelunternehmer, der sein florierendes Unternehmen in eine GmbH einbringt. Das Unternehmen wird als Sacheinlage in die neue Gesellschaft übertragen. Als Gegenleistung erhält der Unternehmer Anteile an der GmbH und wird Gesellschafter.

Hinweise und Beratung:

Die Einbringung ist ein komplexer Vorgang, der eine sorgfältige steuerliche und rechtliche Prüfung erfordert. Die Wahl der Bewertungsmethode (z. B. Buchwert oder Teilwert) kann erhebliche steuerliche Konsequenzen haben. Daher ist es ratsam, einen Steuerberater sowie ggf. einen Rechtsanwalt einzubeziehen, um die Einbringung rechtskonform und steuerlich optimal zu gestalten.