Was ist ein Gewinnabführungsvertrag?

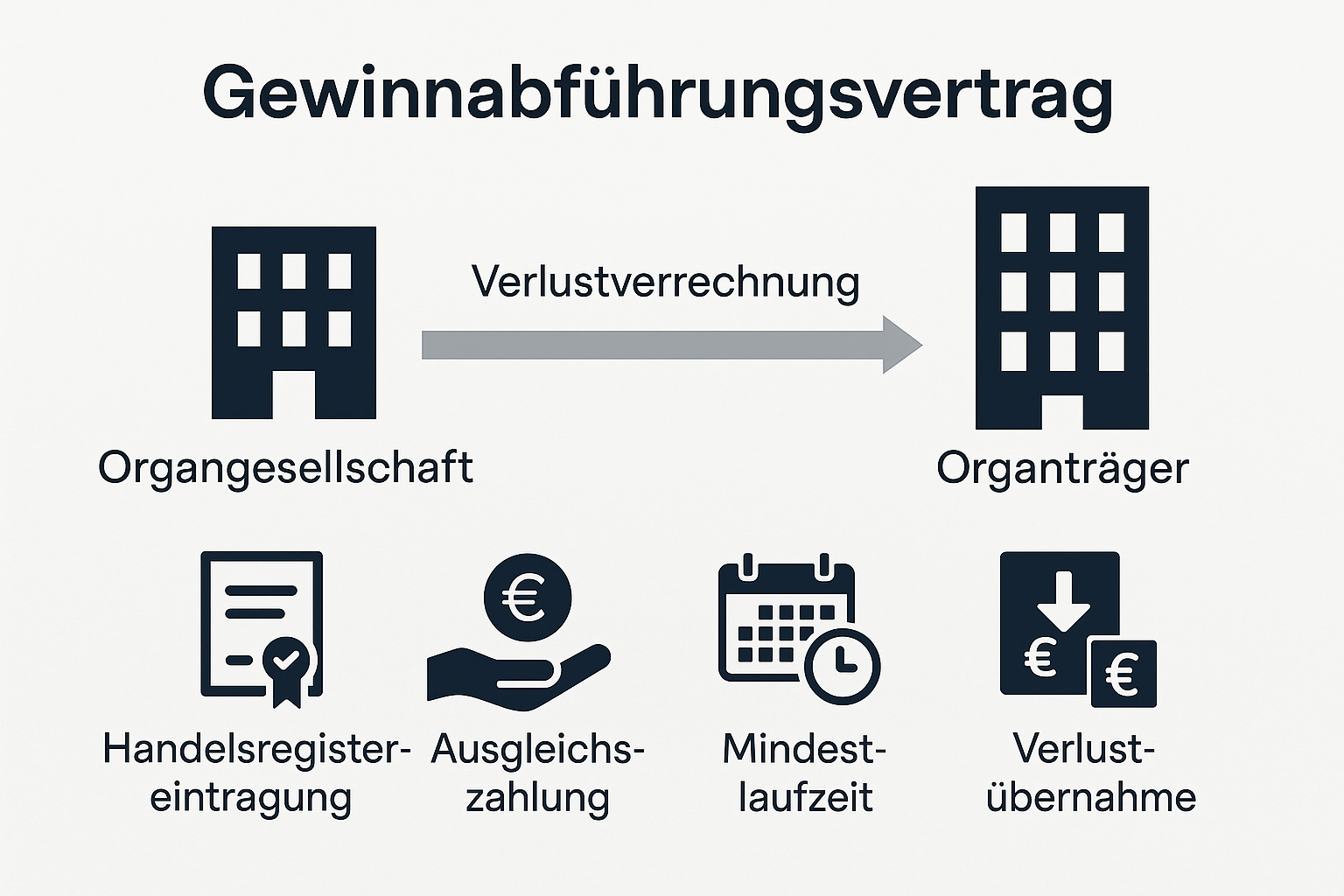

Ein Gewinnabführungsvertrag ist eine spezielle vertragliche Vereinbarung zwischen zwei Unternehmen, bei der sich eine Tochtergesellschaft (sog. Organgesellschaft) verpflichtet, ihren gesamten Gewinn an ein anderes Unternehmen, meist die Muttergesellschaft (sog. Organträger), abzuführen. Die rechtliche Grundlage hierfür ist § 291 des Aktiengesetzes (AktG). Solche Verträge sind typischerweise zwischen Aktiengesellschaften (AG) oder Kommanditgesellschaften auf Aktien (KGaA) üblich, können aber auch mit GmbHs abgeschlossen werden.

Praktisches Beispiel

Nehmen wir an, eine A-GmbH ist Organträgerin mit einem Gewinn von 500.000 EUR, während die B-GmbH als Organgesellschaft einen Verlust von 300.000 EUR macht. Bei einem wirksamen Gewinnabführungsvertrag werden diese Beträge miteinander verrechnet, sodass die A-GmbH nur noch 200.000 EUR versteuern muss. Das spart Steuern und ermöglicht die Nutzung konzerninterner Verlustverrechnungen.

Voraussetzungen für einen wirksamen Gewinnabführungsvertrag

Damit ein Gewinnabführungsvertrag rechtlich gültig ist, müssen bestimmte formale Anforderungen erfüllt werden:

- Der Vertrag muss schriftlich abgeschlossen sein.

- Die Hauptversammlung der Organgesellschaft muss dem Vertrag mit einer Mehrheit von mindestens drei Vierteln des vertretenen Kapitals zustimmen.

- Diese Zustimmung muss notariell beurkundet werden.

- Auch die Hauptversammlung der Organträgerin muss mit einer 3/4-Mehrheit zustimmen.

- Der Vertrag wird zivilrechtlich erst wirksam, wenn er ins Handelsregister der Organgesellschaft eingetragen ist. Eine Eintragung beim Organträger ist dafür nicht erforderlich.

- Es muss eine Regelung für Ausgleichszahlungen an außenstehende Gesellschafter geben.

Steuerliche Behandlung und Besonderheiten

Gewinnabführungsvertrag wird steuerlich erst ab dem Jahr wirksam, in dem er ins Handelsregister der Organgesellschaft eingetragen wird. Selbst wenn der Vertrag früher unterschrieben wurde, ist erst das Eintragungsjahr maßgeblich für die steuerliche Organschaft.

Zudem muss der Vertrag eine Mindestlaufzeit von fünf Jahren haben (§ 14 Abs. 1 Nr. 3 Satz 1 KStG). Während dieser Zeit muss die Gewinnabführung und gegebenenfalls der Verlustausgleich tatsächlich durchgeführt werden. Wird diese Regel nicht eingehalten, wird der Vertrag für den gesamten Zeitraum steuerlich rückwirkend als unwirksam betrachtet. Das kann zu erheblichen steuerlichen Nachforderungen führen.

Ein weiterer wichtiger Punkt ist die Pflicht, die Verluste der Organgesellschaft auszugleichen. Diese Verpflichtung muss ausdrücklich im Vertrag vereinbart sein. Fehlt diese Klausel, ist die steuerliche Anerkennung des Gewinnabführungsvertrags nicht möglich.

Fazit

Ein Gewinnabführungsvertrag ist ein wichtiges Instrument der steuerlichen Gestaltung innerhalb von Konzernen, erfordert jedoch präzise rechtliche und steuerliche Umsetzung. Formfehler oder unzureichende Vertragserfüllung können gravierende steuerliche Konsequenzen haben. Deshalb wird empfohlen, auf bewährte Musterverträge zurückzugreifen und die Vereinbarung sorgfältig zu dokumentieren.