Ein GuV-Konto (Gewinn- und Verlust-Konto) ist ein zentrales Element des betrieblichen Rechnungswesens und dient der Erfolgsermittlung eines Unternehmens. Es ist Bestandteil des Jahresabschlusses und stellt die Erträge und Aufwendungen eines Geschäftsjahres gegenüber, um den Unternehmenserfolg, also den Gewinn oder Verlust, zu bestimmen. Damit bildet es eine wichtige Grundlage für die Beurteilung der wirtschaftlichen Lage eines Unternehmens sowie für Entscheidungen der Geschäftsführung, Investoren und weiterer Interessengruppen.

Das GuV-Konto gehört zu den sogenannten Erfolgskonten, die am Ende eines Geschäftsjahres abgeschlossen werden. Während der laufenden Buchführung werden sämtliche Geschäftsvorfälle, die den Erfolg eines Unternehmens beeinflussen, auf Aufwands- oder Ertragskonten gebucht. Diese Konten werden am Jahresende über das GuV-Konto abgeschlossen, um den Gesamterfolg zu ermitteln.

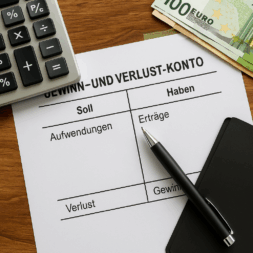

Aufbau und Struktur des GuV-Kontos

Das GuV-Konto ist als T-Konto aufgebaut und besteht aus zwei Spalten: der Soll-Seite (linke Seite) und der Haben-Seite (rechte Seite). Auf der Soll-Seite werden alle Aufwendungen erfasst, also sämtliche Kosten, die im Unternehmen während des Geschäftsjahres anfallen. Dazu zählen beispielsweise Löhne und Gehälter, Mietaufwendungen, Abschreibungen, Materialkosten oder Zinsaufwendungen. Diese Posten mindern den Gewinn, da sie Ausgaben darstellen, die dem Unternehmenserfolg entgegenwirken.

Auf der Haben-Seite werden dagegen alle Erträge eingetragen. Diese entstehen durch die betrieblichen Tätigkeiten des Unternehmens und führen zu einer Wertsteigerung. Typische Beispiele sind Umsatzerlöse, Mieterträge, Zinserträge oder Gewinne aus dem Verkauf von Vermögensgegenständen. Die Erträge erhöhen somit den Erfolg eines Unternehmens.

Funktion und Erfolgsermittlung

Der wesentliche Zweck des GuV-Kontos besteht darin, den Erfolg des Unternehmens durch den Vergleich der beiden Seiten zu ermitteln. Am Ende des Geschäftsjahres werden die Summen der Soll- und Haben-Seite miteinander verglichen. Übersteigen die Erträge (Haben) die Aufwendungen (Soll), entsteht ein Gewinn. Dieser Gewinnsaldo wird auf der Soll-Seite des GuV-Kontos eingetragen. Übersteigen hingegen die Aufwendungen (Soll) die Erträge (Haben), ergibt sich ein Verlust, der auf der Haben-Seite ausgewiesen wird.

Abschluss des GuV-Kontos

Nach der Erfolgsermittlung wird das GuV-Konto abgeschlossen. Der ermittelte Saldo – also Gewinn oder Verlust – wird auf das Eigenkapitalkonto übertragen. Bei einem Gewinn erhöht sich das Eigenkapital, da das Unternehmen einen wirtschaftlichen Mehrwert erwirtschaftet hat. Bei einem Verlust verringert sich das Eigenkapital entsprechend. Dadurch zeigt das GuV-Konto die direkte Auswirkung des betrieblichen Erfolgs auf das Eigenkapital.

Insgesamt erfüllt das GuV-Konto somit eine zentrale Kontroll- und Informationsfunktion innerhalb des Rechnungswesens. Es ermöglicht eine transparente Darstellung der finanziellen Leistungsfähigkeit des Unternehmens und bildet die Grundlage für betriebswirtschaftliche Analysen, Steuerberechnungen und strategische Entscheidungen. Durch die klare Struktur und systematische Gegenüberstellung von Aufwendungen und Erträgen schafft das GuV-Konto einen präzisen Überblick über die wirtschaftliche Entwicklung eines Unternehmens im abgelaufenen Geschäftsjahr.