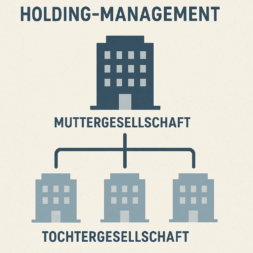

Eine Holding ist keine eigene Rechtsform, sondern eine Organisationsstruktur, bei der mindestens zwei rechtlich eigenständige Gesellschaften in einer hierarchischen Beziehung stehen: oben die Muttergesellschaft, darunter eine oder mehrere Tochtergesellschaften. Die Mutter hält die Anteile an den Töchtern („to hold“) und bündelt zentrale Funktionen wie Beteiligungsverwaltung, Finanzierung und strategische Planung. Dadurch lassen sich unterschiedliche Geschäftsbereiche unter einem Dach vereinen, Gewinne steueroptimiert transferieren, Unternehmenskäufe oder -verkäufe vereinfachen sowie Vermögen von operativen Risiken trennen.

- Strukturvarianten

Die Ausgestaltung ist flexibel und richtet sich nach dem Hauptzweck: - Operative Holding

Die Mutter ist selbst am Markt tätig; Beteiligungsmanagement ergänzt das Kerngeschäft. - Organisatorische Holding

Dient primär der Gliederung großer Konzerne nach Ländern oder Sparten, etwa bei der Metro AG. - Finanzholding

Fokus auf Beteiligungs- und Ertragsoptimierung; die Mutter übt nur geringen operativen Einfluss aus. - Management-Holding

Bündelt Beratungs-, Controlling- und Managementservices, die den Töchtern bei Strategiefragen zur Verfügung stehen (z. B. MediaMarktSaturn Retail Group).

Allen Varianten gemein ist, dass Haftungs- und Insolvenzrisiken zwischen den Gesellschaften abgegrenzt bleiben: Geht eine Tochter insolvent, ist die Mutter in der Regel nicht unmittelbar betroffen, sofern jede Gesellschaft eine Kapitalgesellschaft mit beschränkter Haftung ist.

Vorteile

- Steuerlich attraktiv:

Gewinnausschüttungen einer Kapital-Tochter an die Mutter sind in Deutschland zu 95 % körperschaft- und gewerbesteuerfrei; nur 5 % gelten als nicht abzugsfähige Betriebsausgabe. - Risikoreduktion:

Verluste oder Haftungsfälle einer Tochter gefährden das Vermögen der übrigen Einheiten nur indirekt. - Flexible Expansion und Desinvestition:

Geschäftsbereiche lassen sich gezielt ausbauen, veräußern oder schließen, ohne den gesamten Konzern umzuwälzen. - Kostenteilung:

Teure Anschaffungen können in einer Service-Tochter gebündelt und konzernintern vermietet werden; im Insolvenzfall gehören sie nicht zur Masse der operativen Töchter.

Nachteile

- Komplexität und Verwaltungskosten:

Jede Einheit benötigt eigene Buchhaltung, Jahresabschluss und ggf. Betriebsprüfung. - Beratungsbedarf:

Die Einrichtung verlangt fundierte steuer-, gesellschafts- und vertragsrechtliche Planung (Beherrschungs- und Gewinnabführungsverträge). - Gründungskosten:

Beispiel GmbH-Holding: mindestens 25 000 € Stammkapital (12 500 € bar bei Gründung), Notar-, Register- und IHK-Gebühren; laufend fallen u. a. Steuerberater- und Prüfungskosten an (typisch 2 000 – 5 000 € p. a. je Gesellschaft).

Wann sinnvoll?

Eine Holding lohnt sich, wenn Sie

- klar abgrenzbare Geschäftsbereiche mit eigener Profit-Responsibility wünschen,

- risikoträchtige Aktivitäten vom Vermögen der Kerngesellschaft isolieren möchten,

- mehrere Firmen koordiniert führen, ohne deren Selbständigkeit aufzugeben, oder

- eine Akquisition strukturiert finanzieren und integrieren wollen.

Gründungsschritte

- Muttergesellschaft (oft GmbH) gründen oder bestehende Firma zur Mutter bestimmen.

- Tochtergesellschaften neu gründen oder bestehende Unternehmen einbringen; Mehrheits- bzw. 100-%-Beteiligung sichert Kontrolle.

- Beherrschungs- und ggf. Gewinnabführungsvertrag notariell schließen, um Rechte, Pflichten und Gewinnverteilung zu regeln.

- Organigramm und interne Service-Level-Agreements festlegen (z. B. Buchhaltung, HR, IT).

Der Aufbau einer neuen Holding ist meist einfacher und steuerlich günstiger als die nachträgliche Umstrukturierung bestehender Firmen, weil Letztere Anteilstausch, Bewertungsfragen und Übertragungssteuern auslösen können.

Praxisbeispiele

Die Metro AG nutzt eine Management-Holding, um Märkte in 21 Ländern nach Ländergruppen und Funktionen zu steuern. Die MediaMarktSaturn Retail Group führt ihre Elektronik-Fachmärkte über Beteiligungsgesellschaften, wobei die einzelnen Märkte rechtlich selbständig bleiben. Beide zeigen, wie vielfältig Holdings zur strategischen, steuerlichen und organisatorischen Optimierung eingesetzt werden können.