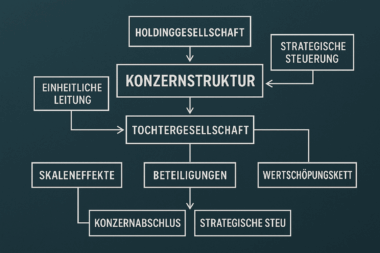

Eine Konzernstruktur bezeichnet das Geflecht aus einem herrschenden Unternehmen – der Mutter- oder Holdinggesellschaft – und mehreren rechtlich eigenständigen, aber wirtschaftlich abhängigen Tochtergesellschaften. Obwohl jede Einheit juristisch ihr eigenes Unternehmen bleibt, bilden sie gemeinsam eine wirtschaftliche Gesamtheit, deren Strategie und zentrale Leitlinien von der Muttergesellschaft vorgegeben werden. Die Holding kann als Aktiengesellschaft, GmbH oder in anderer Rechtsform auftreten; ihr wesentliches Merkmal ist die Ausübung der Kontrolle über Beteiligungen, ohne zwangsläufig selbst operative Geschäfte zu betreiben.

Die Tochtergesellschaften verwirklichen die strategischen Vorgaben der Mutter, behalten jedoch eigenständige Handelsregistereinträge und Geschäftsführungen. Häufig besitzen sie wiederum weitere Beteiligungen, sodass sich mehrstufige Strukturen mit Zwischenholdings ergeben. Kern des Konzerns ist die „einheitliche Leitung“: Beschlüsse zu Finanzierung, Investitionen, Personal- oder Produktpolitik werden konzernweit abgestimmt, damit alle Töchter in dieselbe Richtung steuern. So entsteht ein Verbund, der Ressourcen bündelt, Wettbewerbspositionen stärkt und Skaleneffekte realisiert, während gleichzeitig Haftung, Markenauftritt oder regionale Besonderheiten flexibel organisiert werden können.

Unternehmen wählen eine Konzernstruktur aus unterschiedlichen Gründen. Erstens lassen sich Produktions-, Beschaffungs- und Vertriebsprozesse rationalisieren: Gemeinsame Einkaufsabteilungen erzielen Mengenrabatte, abgestimmte Logistik vermeidet Doppelarbeit, und gebündelte Forschung verringert Innovationskosten. Zweitens verbessert eine zentrale Finanzierungsstrategie – etwa durch Cash-Pooling oder einheitliche Bankenverhandlungen – die Liquidität und senkt Kapitalkosten. Drittens können Konzerne durch die Aufteilung in rechtlich getrennte Einheiten kartellrechtliche Schwellen einhalten oder Haftungs- und Risikopositionen von sensiblen Geschäftsbereichen abspalten. Nicht zuletzt erleichtert die klare Zuordnung von Verantwortlichkeiten innerhalb des Konzerns die Steuerung komplexer internationaler Aktivitäten.

Man unterscheidet drei Grundformen von Konzernstrukturen. Beim vertikalen Konzern sind Unternehmen entlang derselben Wertschöpfungskette vereint: Ein Rohstoffförderer, eine Weiterverarbeitung und ein Vertrieb agieren unter einer Dachorganisation. Vorteilhaft sind hier die Sicherung des Zugangs zu Vor- oder Nachstufen und eine durchgängige Qualitätskontrolle. Ein horizontaler Konzern bündelt dagegen Unternehmen derselben Stufe oder Branche – beispielsweise mehrere Software- oder Automobilhersteller. Hier stehen Marktmacht, Skalierung und Wissensaustausch im Vordergrund. Als Misch- oder diagonaler Konzern bezeichnet man schließlich einen Verbund recht heterogener Branchen, etwa wenn ein Energieversorger Beteiligungen an Medien-, Flug- und Versicherungsunternehmen hält. Solche Strukturen dienen der Risikostreuung und dem Ausgleich zyklischer Schwankungen einzelner Märkte.

Trotz ihrer Vorteile unterliegen Konzerne strengen Transparenz- und Publizitätspflichten. In Deutschland verlangt § 290 HGB den Konzernabschluss, der alle Tochtergesellschaften – unabhängig von Sitz oder Rechtsform – in einer konsolidierten Bilanz zusammenführt. Zudem kann das Aktien- und Übernahmerecht Einschränkungen bei der Beherrschung von Minderheitsaktionären vorsehen. International sorgen IFRS-Vorschriften für vergleichbare Abschlüsse, und Wettbewerbsbehörden überwachen Zusammenschlüsse, um Monopolstellungen zu verhindern.

Insgesamt ermöglicht die Konzernstruktur, Größe mit Flexibilität zu verbinden: Strategische Entscheidungen werden zentral gefällt, operative Umsetzung bleibt dezentral. Dadurch können Unternehmen globale Märkte bedienen, Finanzierungsvorteile nutzen und Innovationskraft steigern, ohne sich der Starrheit eines monolithischen Einheitsunternehmens zu unterwerfen. Moderne Wirtschaftsräume wären ohne diese Organisationsform undenkbar – von global agierenden Industriegruppen über Technologiekonzerne bis hin zu Start-up-Ökosystemen, die mittels Holding-Modell Kapital bündeln und Risiken begrenzen.